超大规模云提供商正从传统数据中心提供商那里抢占越来越多的客户工作负载,同时在获取越来越多的数据中心容量,以托管运行那些工作负载,因而大幅改变全球主机托管数据中心市场的格局。

据独立研究和咨询公司Structure Research声称,一大结果就是,零售主机托管数据中心市场的增长在放缓,而批发数据中心市场的增长在加快。分析师们预测,从2016年至2017年,零售主机托管的增长率将达到14.3%,批发数据中心市场的增长率将达到17.9%;零售主机托管服务目前占有75%的市场份额,批发服务占据剩余的份额。

全球主机托管市场的规模在2016年达到了335.9亿美元,包括零售业务和批发业务。这家公司预计今年的增长率会达到15.2%。

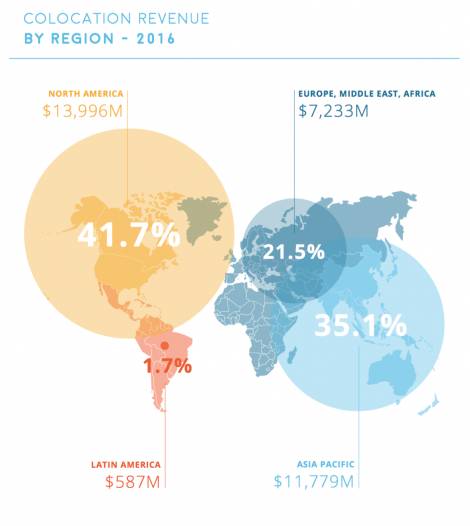

下面是主机托管数据中心市场的收入总额在各地区之间的分配情况(感谢Structure Research提供图片):

据Structure Research声称,众多因素导致了批发业务和零售业务的增长率出现变化,但是像亚马逊和微软这些大规模公共云扮演的角色是一个最主要的因素。据商业房地产公司北美数据中心声称,比如说,去年微软光在美国就签署了数据中心容量总额超过125兆瓦的多笔租赁交易。

为了力图赶上竞争对手,Oracle通过2016年签署七笔批发数据中心交易,在美国境内租赁了超过30兆瓦的数据中心容量。虽然与微软签下的容量根本没法相比,但是这比Oracle在往年租赁的数据中心容量要多得多。这家公司继在菲尼克斯市场推出第一个服务区之后,最近在弗吉尼亚州、伦敦和土耳其启动了云可用性区域。每个区域都从容量为数兆瓦的两三个场地的部署项目入手,Oracle在扩大其新型云平台的地域覆盖范围方面的工作远未完成。

据北美数据中心声称,在2016年北美签署的近30笔最大的数据中心租赁交易中,大约三分之二是由超大规模云服务提供商签署的。除了微软和Oracle外,它们还包括Salesforce、IBM SoftLayer和Box。

小玩家的增长速度减慢

Structure Research指出,这股潮流并不意味着零售主机托管数据中心市场在萎缩。它仍是一个健康发展的市场,“处于积极发展的轨道。”

Structure Research的研究主任杰贝兹·谭(Jabez Tan)在接受Data Center Knowledge杂志的采访时表示,然而,这种增长主要集中于市场的顶端,由那些最大的提供商驱动,他也是这份报告的撰写者之一。由于云提供商在不断蚕食总体的零售主机托管收入,市场中下层的增长速度在减慢。

对于未在多个地区经营业务的小型主机托管提供商来说,潜在市场在缩小,因为它们实际上针对的目标群是地方的中小企业,而那些企业是将应用程序迁移到云端的主要对象。谭指出,许多小型提供商一直在努力加快收入增长,为此增添更先进的托管服务功能,但是“许多小型提供商的增长率不是跟大型提供商一样快”。

从运营商中立到云中立

云带来的另一个重大变化就是重心由主机托管数据中心领域的运营商中立转为云中立。由于越来越多的企业将工作负载迁移到云端,数据中心公司预期它们想要使用多家云提供商,因而提供轻松访问尽可能多的云这种服务已成为主机托管提供商的经营战略的一大部分。

这几年来,一些提供商(尤其是Equinix)一直在谈论需要为数据中心客户支持多云战略。然而,没有证据表明实际的多云部署在大批出现。眼下,对主机托管提供商来说,多云似乎更像是一项最低要求的工作。谭说:“我在很早期的阶段就看到了多云要求。随着时间的推移,多云部署会日渐普遍。”

亚太区有望超过北美区

Structure Research预测的另一个未来动向是,亚太区在主机托管数据中心市场份额这方面有望很快超过北美区。

谭解释,中国会继续是主要的增长来源,但是亚太区有好多新兴市场,比如马来西亚和泰国,它们依赖成熟市场(比如印度、日本、新加坡和澳大利亚)强劲的发展势头,趁机大做文章。据Structure Research预测,这两个因素的结合会促使亚太区的主机托管数据中心市场份额到2020年有望超过北美。

下面是Structure Research估计在今后三年全球主机托管市场的力量对比会发生怎样的转变: